대출금리의 0~4% 부과… 먼저 떼다 나중 떼기로 바꿔 ‘착시효과’

저축은행, 카드사 등 제2금융권이 ‘수수료 숨기기’에 급급하다. 쥐꼬리만 한 인하에 그치거나 이자 내는 날짜를 바꿔 착시효과를 노리는 등 ‘눈가리고 아웅’식 대응이 많다.

지난해 4월 대부업법 개정으로 금융기관들은 각종 수수료와 이자를 포함해 원금의 연 49%, 월 4.08%, 일 0.13%를 넘겨 받을 수 없게 됐다. 그 전에는 연체 이자율이 연 49%를 넘지 못한다는 규정만 있었을 뿐 취급 수수료나 대출중개 수수료 등은 규제를 받지 않았다. 이 때문에 저축은행들은 20~40%대 고금리 신용대출을 하면서 3~5% 수준의 취급 수수료를 받아 사실상 49%를 넘는 이자를 받았다.

A저축은행 관계자는 “신용등급이 8~9등급으로 신용대출이 어려운 고객에게 리스크를 줄이는 차원에서 선취 수수료를 받는다.”면서 “수수료와 이자를 합해 대부업법에 저촉되지 않으면 되는 것 아니냐.”고 반문했다.

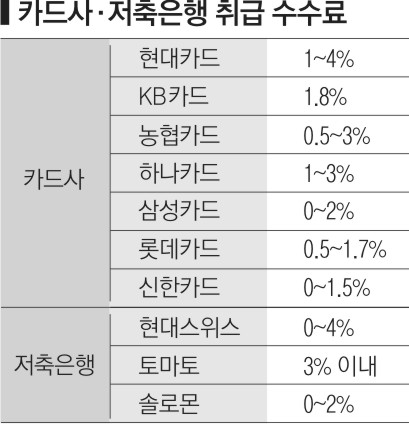

카드사가 카드론에 붙이는 취급 수수료도 최고 4%에 육박하는 등 지나치게 높다는 지적을 받아 왔다.

그러자 최근 일부 카드사들이 편법을 쓰기 시작했다. 취급 수수료를 먼저 떼던 방식(선취)에서 나중에 떼는 방식(후취)으로 바꿨다. 하나카드는 지난 2일부터 카드론 취급 수수료를 후취로 바꿨다. 지난달 5일부터 후취로 바꾼 롯데카드를 비롯해 삼성·외환·우리카드 등도 후취로 받고 있다.

선취는 대출을 받을 때 원금에서 취급 수수료를 먼저 떼인 채 돈을 받는 것이고 후취는 원금을 그대로 받고 1회차 원리금을 결제할 때 수수료를 내는 방식이다. 소비자 입장에서는 처음 돈을 빌릴 때에는 떼이는 돈이 없으니 수수료가 줄어드는 것 같은 ‘착시 효과’가 생기는 것이다. 카드업계 관계자는 “수수료를 한 달 뒤에 낸다는 것 외에 소비자에겐 실리가 없는 것이 사실”이라고 말했다.

카드사들이 후취로 전환한 데는 엄격해진 대부업법을 피하자는 계산이 깔려 있다. 예전처럼 선취로 취급 수수료를 받게 되면 만기 일시상환의 경우 마지막 달 이자율이 월간 제한폭인 4.08%를 넘을 수 있기 때문이다. 이를테면 선취로 취급 수수료 3만원을 뗐을 경우 만기 일시상환 방식으로는 매월 97만원에 대한 이자를 내다가 마지막 달에 공제됐던 3만원을 포함한 원금 100만원과 이자를 함께 내야 한다. 이 경우 이자금액이 ‘3만원+월 이자’가 되기 때문에 월 이자율이 4.08%를 넘을 수 있다.

금융감독원 관계자는 “대부업법 이자율 제한이 적용되면서 카드사들이 법 위반을 방지하기 위해 취급 방식을 선취에서 후취로 변경한 것”이라고 말했다.

김민희기자 haru@seoul.co.kr

2010-03-06 6면