금융위 ‘캐피털 고금리 조사’ 파장

금융당국이 캐피털사들의 지나친 고리(高利) 구조에 대해 칼날을 들이대기로 함에 따라 관련업계에 위기감이 감돌고 있다. 캐피털사뿐만 아니라 카드업계나 대부업계 등도 긴장한 가운데 상황을 지켜보고 있다. 카드업계 관계자는 23일 “그동안 가맹점 수수료 인하나 취급수수료 폐지 등을 했는데 또다시 캐피털사에 의해 이슈가 돼 당혹스럽다.”고 전했다.

제2금융권은 높은 조달금리와 대출 리스크 때문에 현재 수준의 이자율은 어쩔 수 없다는 입장이다. 낮은 이자로도 예금을 유치할 수 있는 은행과 달리 캐피털사나 카드사는 회사채를 발행해야 하고, 대부업체는 저축은행에서 대출을 받아야 한다는 것이다. 상대적으로 신용등급이 낮은 서민들을 상대로 영업하다 보니 연체가 많은 것도 사실이다. 일각에서는 제2금융권의 금리를 낮추면 대출 자체가 줄어드는 ‘풍선효과’가 일어날 것이라고 우려한다.

대부업의 경우 21일부터 최고 이율을 49%에서 44%로 낮추면서 기존 고객 중 35만명이 더 이상 대출받지 못할 것으로 예측하고 있다. 업계 관계자는 “이자율은 정부가 강요하는 것이 아니라 수요와 공급에 의해서 정해지는 것”이라고 말했다. 하지만 양도성예금증서(CD)나 코픽스에 연동되는 은행의 대출금리와 달리 제2금융권은 업체가 알아서 바꾸다 보니 시장에 둔감하다는 지적도 있다.

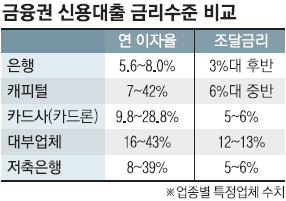

제2금융권의 사정을 고려해도 지나친 고금리라는 지적도 만만치 않다. B캐피털사의 이자율은 7~42%였다. 하지만 대부분 이용자가 25~30%의 금리로 대출을 받기 때문에 6%정도인 조달금리와 19~24% 포인트의 차이가 났다. 신용대출 이자와 대출금리차가 2.6~4.0% 포인트에 불과한 A은행에 비해 6배에 이른다.

●“그래도 30%P 이상 남는 장사”

카드사나 저축은행의 신용대출도 조달금리에 비해 이자율이 아주 높았다. 이자율의 범위는 업종마다 약간씩 다르지만 대부분 이용자의 이자율은 25~30%에 집중돼 있고 조달금리도 5%선이다. 제2금융권에 속하는 대형 대부업체 D사는 대부분 고객이 43.54%의 이자율을 적용받고 있었다. 조달금리가 12~13%임을 고려할 때 차이는 30% 포인트 이상이다.

전문가들은 제2금융권의 경우 신용등급별이 아닌 신용등급 그룹별로 이자율을 적용하는 관행부터 개선해야 한다고 지적했다. 일례로 신용등급 6, 7, 8등급 대출자들에게 모두 8등급의 이자율을 적용하는 경우가 있어 선의의 피해자가 존재한다는 것이다. 금융감독원 관계자는 “우선 캐피털사의 현황을 파악하고 있다.“면서 “업계의 조달금리와 마진율 등을 조사하고 이자율을 낮출 여지를 살펴보겠다.”고 말했다.

이경주기자 kdlrudwn@seoul.co.kr

2010-07-24 14면