은행권 8일 출시 서민대출 살펴 보니

15개 은행이 8일 일제히 출시하는 서민형 대출상품 ‘새희망홀씨’가 당초 취지와 달리 신용등급이 높은 사람들에 집중될 가능성이 큰 것으로 나타났다. 은행이 떠안는 위험을 최대한 줄이는 방향으로 상품을 설계하다 보니 ‘서민 지원’보다는 ‘대출 건전성’에 치중하게 된 탓이다. 정부·여당이 은행 영업이익의 10%를 서민대출에 할당시키는 등 시장원리에 어긋나게 무리한 정책을 추진한 데서 비롯된 예정된 결과라는 지적도 나온다.

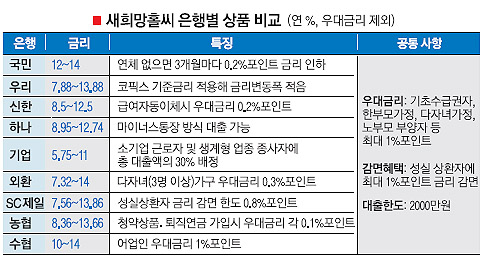

그러나 이러한 최저 금리는 ‘눈속임’이라는 평가가 많다. 새희망홀씨를 담당하는 A은행 관계자는 “5%대 신용대출 금리는 우량 고객으로 분류되는 신용 1등급의 변호사, 의사 정도나 받을 수 있는 초저금리”라면서 “금리 문턱을 낮춘 것은 1~5등급의 고신용자 대출에 집중하겠다는 뜻”이라고 말했다. B은행 관계자는 “영업이익의 10%를 서민대출로 소화해야 하는 실적 기준 때문에 일반 신용대출을 이용할 수 있는 우량 신용등급자에게 새희망홀씨를 판매하는 일도 발생할 것”이라고 했다.

새희망홀씨의 대출 대상이 신용등급에 상관없이 연소득 3000만원 이하인 사람 또는 신용 5등급 이하이고 연 소득 4000만원 이하인 사람으로 확대된 것도 이런 우려를 부추기고 있다. 은행의 기존 서민 금융상품인 ‘희망홀씨대출’은 신용 7등급 이하 또는 연소득 2000만원 이하인 사람으로 대상이 한정됐다. 그런데도 신용 1~6등급에 전체 대출의 40.6%가 쏠렸다.

연체 없이 대출 원금을 잘 갚으면 금리를 깎아주는 감면 혜택이 생색내기에 그칠 가능성이 크다는 지적도 나온다. 국민은행의 새희망홀씨 대출은 12~14%의 확정금리 상품이지만 3개월마다 상환 실적을 평가해 연체가 10일 이상 없으면 금리를 0.2%포인트씩 10년 동안 깎아줘 최종 금리는 4.2~6.2%까지 내려간다고 광고한다. 그러나 서민대출의 연체율은 2% 이상으로 일반 연체율(0.7~1.3%)보다 높기 때문에 지속적인 감면을 받기가 쉽지 않다. C은행 관계자는 “국민은행의 기존 희망홀씨 대출상품인 ‘행복드림론’의 초기 연체율은 대부업 연체율인 9%에 육박했었다.”면서 “새로운 감면책도 허울에 그칠 공산이 크다.”고 했다.

은행권도 스스로 한계가 있음을 인정한다. 시장 원칙보다는 정부·여당의 등쌀에 떠밀려 개발한 상품이다 보니 어쩔 수 없었다는 것이다. D은행 관계자는 “기존에 은행을 이용하지 못하던 서민들을 위한 상품이지만 은행의 위험 부담을 줄이기 위한 최소한의 조치도 필요했다.”면서 “새희망홀씨가 많이 팔리면 은행에 손해가 나기 때문에 걱정이고, 적게 팔리면 정부 눈치가 보여 걱정”이라고 말했다. 은행연합회 관계자는 “금융 당국의 은행 경영 실태 평가에 신용등급별 새희망홀씨 대출 실적이 반영될 예정이므로 은행들이 전 신용등급에 걸쳐 분산 대출할 것”이라고 말했다.

오달란기자 dallan@seoul.co.kr

2010-11-08 14면