20~30대 잠재수요자 3.9% 그쳐

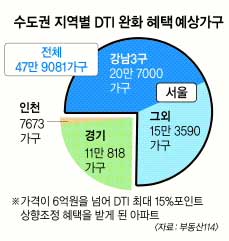

총부채상환비율(DTI) 완화 혜택을 받게 될 주택 40%가 서울 강남, 서초, 송파 등 ‘강남 3구’에 집중된 것으로 나타났다. 주택담보대출을 더 받을 수 있는 수혜 계층인 ‘2030’ 무주택 근로자는 100명에 4명 정도로 추정됐다.

서울에서는 강남구가 8만 2000가구로 가장 많고 송파구와 서초구가 각각 6만 3000가구, 6만 2000가구다. 총 20만 7000가구로 서울과 수도권 전체의 43.1%를 차지한다. 경기 지역에서는 성남(4만 6000가구), 용인(1만 6000가구), 고양(1만 2000가구), 과천(9000가구) 등이 우대 혜택을 많이 받는다.

금융당국 관계자는 “아무래도 고가 주택이 많은 곳이 우대 혜택을 많이 볼 수밖에 없다.”라고 털어놓았다.

하지만 상환능력에 비해 지나치게 빚을 내 ‘주(住)테크’를 하거나 투기하려는 세력을 막기 위해 도입한 게 DTI인데, 결과적으로 규제 완화 혜택이 ‘부촌’(富村)에 집중된다는 점에서 금융당국의 부담이 커지게 됐다. 한 시중은행 관계자는 “자칫 정책의 실효는 거두지 못하고 위화감만 조장할 수 있다.”고 우려했다.

이번 완화 정책의 최대 수혜자로 꼽히는 20~30대 무주택 직장인도 정부의 기대만큼 많지 않을 것으로 보인다. 은행권의 20~30대 가계대출 잔액은 123조원, 대출자는 370만명이다. 전체 가계대출은 1037만명에게 576조원이 나갔다. 전체 가계대출에서 20~30대가 차지하는 비중은 잔액 기준 21.4%, 대출자 기준 35.7%다.

통계청의 ‘2011년 가계금융조사’에 따르면 40세 미만 가구주는 전체의 23.9%다. 무주택자는 조사 대상의 42.4%다. 아울러 적어도 10년 이상 일정한 소득이 보장되는 상용직 가구주는 38.0%다.

이 세 가지 조건을 모두 충족해 대출한도 확대 혜택을 받을 수 있는 ‘잠재적 대출 수요자’는 3.9%에 불과한 것으로 추산된다. 순자산을 소득으로 인정받게 된 60세 이상 가구주의 환산소득(지난해 자산소득에 평균 예금금리 3.69% 적용)도 연간 850만원에 불과했다.

부동산114의 김규정 본부장은 “자산가들은 이미 주택에서 수익상품으로 갈아타는 추세이고 2030 직장인들은 내집 마련에 대한 집착이 상대적으로 적어 (정부 의도대로) 주택 거래가 살아날지는 미지수”라고 말했다.

이성원기자 lsw1469@seoul.co.kr

2012-08-20 16면