수도권 은행 주택대출 70%는 LTV·DTI 최저기준 넘어

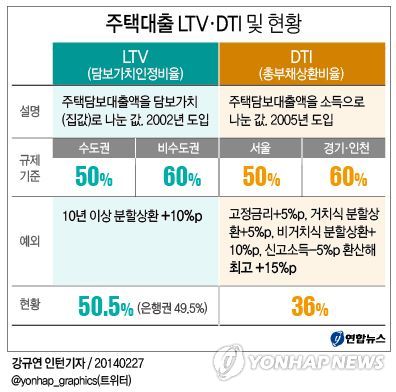

주택담보대출의 평균 담보가치인정비율(LTV)은 51%, 총부채상환비율(DTI)은 36%로 파악됐다.LTV·DTI 규제를 받는 주택담보대출의 약 70%는 규제 최저기준을 넘는 것으로 나타나 이들 규제를 풀면 가계부채가 한층 악화한다고 금융당국은 지적했다.

2002년 도입된 LTV(Loan To Value ratio)는 담보가치(집값) 대비 대출액에 제한을 둬 금융회사의 채권 회수 가능성을 확보하는 사후적 부실예방 수단이다.

LTV는 지난해 초와 비교하면 0.5%포인트가량 상승했다. 집값이 하향안정 기조를 보였기 때문이다.

수도권(서울·경기·인천)에만 적용되는 DTI는 같은 기간 약 3%포인트 하락한 평균 36%로 파악됐다.

2005년 도입된 DTI(Debt To Income ratio)는 대출자의 소득 대비 대출액을 제한해 과도한 차입을 예방하는 사전적 부실예방 수단이다.

현재 금융당국의 규제 기준은 LTV의 경우 수도권 50%, 지방 60% 이하다. DTI는 서울이 50%, 경기·인천은 60% 이하다.

금융당국 관계자는 “LTV의 경우 평균이 50% 안팎이라는 것이지, 집값이 많이 하락한 곳은 지역에 따라 위험 수준인 70~80%를 웃도는 곳도 적지 않다”고 말했다.

실제로 은행권 전체 주택담보대출 가운데 LTV와 DTI 규제를 동시에 적용받는 수도권 대출 51조6천억원의 약 70%(36조원)는 LTV·DTI 최저기준인 50%를 넘었다.

LTV와 DTI가 모두 50%를 넘는 대출이 8조1천억원, LTV만 50%를 넘는 대출이 25조원, DTI만 50%를 넘는 대출이 2조9천억원이다.

이 같은 LTV·DTI 현황을 고려할 때 건설·부동산 업계의 요구대로 규제를 전반적으로 풀면 가계부채의 질과 양 모두 나빠진다고 금융당국은 지적했다.

대신 투기 목적이 아닌 실수요자의 주택 구입을 불합리하게 제약하는 경우 부분적으로 손질하는 수준에서 ‘합리화’해야 한다는 게 금융당국의 생각이다.

신제윤 금융위원장은 이날 “DTI와 LTV는 경기대책이나 주택정책의 일환이라기보다는 금융소비자 보호와 가계부채라는 큰 틀에서 유지돼야 한다는 게 현재까지의 정부 방침”이라고 밝혔다.

특히 정부가 제시한 ‘경제혁신 3개년 계획’대로 가처분소득 대비 가계부채 비율을 2017년까지 5%포인트 낮추려면 LTV·DTI의 골격을 유지해야 한다는 입장이다.

부채상환 위험을 보여주는 가처분소득 대비 가계부채 비율은 꾸준히 상승, 2004년 말 122.0%에서 지난해 말 160% 중반대로 10년 새 1.4배 가까이로 올랐다.

금융당국 관계자는 “요즘처럼 집값이 하락하거나 정체기일 때 대출 규제를 푸는 건 부동산 경기에 도움도 안 되고 가계부채만 늘릴 수 있다”고 설명했다.

연합뉴스