가계부채 구조개선 대책

현오석 부총리 겸 기획재정부 장관은 27일 서울 종로구 정부서울청사에서 ‘가계부채 구조개선 촉진방안’을 발표하고 “정부는 실소득 대비 가계부채비율을 2017년 말까지 현재보다 5% 포인트 낮추겠다는 목표를 설정했다”면서 “가계 부채를 적정 수준에서 관리하고 가계소득을 개선하기 위한 노력을 해 나갈 것”이라고 밝혔다.

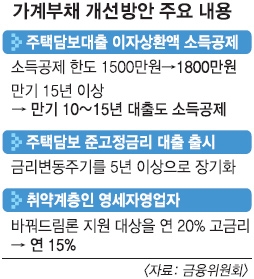

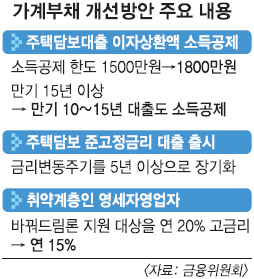

고정금리·비거치식 분할상환인 주택구입자금대출의 이자상환액 소득공제 한도가 300만원 증가하면서 총급여가 4600만원 이하인 경우라면 내년부터 이자상환액 소득공제로 최대 45만원을 더 돌려받을 수 있다. 새로 소득공제에 포함되는 만기 10~15년인 주택구입자금대출의 소득 공제 한도는 추후에 결정된다. 현재는 담보주택 4억원 이하인 경우, 만기 15년 이상인 장기대출만 최대 1500만원까지 소득 공제를 받을 수 있다.

준고정금리 대출 상품도 출시된다. 고정금리가 시중금리의 변화에 안정적임에도 이자율이 낮다는 이유로 변동금리로 쏠리는 현상을 바꾸겠다는 것이다. 통상 변동금리 주택담보대출의 금리 변동주기는 6개월이지만 준고정금리 상품은 변동주기가 5년 이상이다.

금리의 상한 폭을 지정하는 ‘금리상한부 대출’도 나온다. 만일 금리상한 대출의 이자율이 연 3.9%라면 1% 포인트보다 금리가 더 오르지 못하게 상한선을 설정하는 식이다.

대출 취약계층을 위해서는 제2금융권의 일시상환 대출을 은행권의 장기대출·분할상환으로 전환해 주는 시범사업을 벌인다. 이를 위해 올해 1000억원이 지원된다. 부부 합산 연소득 5000만원 이하, 주택 가격 3억원 이하, 대출액 2억원 이내, 연체 4개월 이하인 대출이 대상이다.

세종 이경주 기자 kdlrudwn@seoul.co.kr

김진아 기자 jin@seoul.co.kr

2014-02-28 1면