“새 성장동력 확보 멈출수 없는 과제” 이순우 회장, 해외진출 중요성 역설

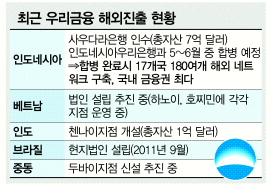

우리금융그룹은 오는 6월까지 인도네시아 현지 자회사인 인도네시아우리은행과 현지 은행인 사우다라은행을 합병하기로 했다. 그룹 민영화 일정이 지연되면서 두 은행의 합병 계획에 차질이 빚어질 것이라는 관측이 대두됐으나 계획대로 진행한다는 방침이다.

우리금융 제공

올 1월 우리금융그룹이 주최한 ‘글로벌 패밀리 주간’ 행사에서 인도네시아 등 해외점포 직원들이 한국을 방문해 이순우(두 번째줄 가운데) 회장과 파이팅을 외치고 있다.

우리금융 제공

우리금융 제공

이런 가운데 우리금융이 공격적인 행보에 나서고 있어 주목된다. 2012년 지분 33%를 인수한 사우다라은행만 해도 인도네시아 전역에 110여개 네트워크를 갖고 있다. 지난해 6월 말 기준 총자산은 7억 2700만 달러다. 개인고객 중심이어서 기업고객 중심인 인도네시아우리은행과 합쳐지면 시너지효과가 크다는 게 우리금융 측의 설명이다. 1992년 설립된 인도네시아우리은행의 총자산은 6억 3300만 달러다. 두 은행이 합쳐지면 총자산 13억 달러가 넘는 은행이 탄생하게 된다. 주식 매매에 대한 인도네시아 중앙은행의 승인이 늦어져 애를 태웠으나 올해 초 최종 승인이 나면서 합병 절차에 다시 속도가 붙었다.

합병이 마무리되면 우리은행은 인도네시아에서 정부·기업·개인 등 모든 경제 주체를 대상으로 영업을 할 수 있게 된다. 17개국에 진출해 있는 해외 영업망도 64개에서 180여개로 껑충 불어난다. 신한은행(68개)을 제치고 국내 금융사 가운데 가장 많은 글로벌 네트워크를 거느리게 되는 것이다. 이 회장이 사우다라은행과의 합병에 심혈을 기울이는 이유다.

인도네시아 전역을 상대하는 합병은행의 탄생은 국내 은행의 ‘해외 영토전’ 판세에도 적지 않은 변화를 가져올 것으로 보인다. 국내 금융지주사들은 캄보디아, 라오스, 필리핀, 미얀마 등 최근 빠르게 성장하고 있는 동남아 시장에 특히 눈독을 들이고 있다. 이 회장은 “동남아 현지은행을 인수해 합병한다는 것은 관련국 공략에 있어 매우 중요한 자산”이라면서 “사우다라은행 인수합병(M&A) 경험과 노하우를 토대로 (해외) 공략대상을 넓혀갈 것”이라고 자신했다.

소액 대출이나 할부금융과 같은 비은행업으로 먼저 시작한 뒤 은행으로 전환하는 등 진출 전략도 다변화할 방침이다. 최상학 인도네시아우리은행장(법인장)은 “동남아 국가는 은행업이 아직 성숙돼 있지 않아 다양한 방법을 강구할 필요가 있다”면서 “인도네시아우리은행이 빠르게 뿌리내릴 수 있었던 것도 현지 은행들은 취급하지 않던 ‘적금’을 선보인 덕분”이라고 전했다. 최 은행장은 “발달된 정보기술(IT)을 기반으로 한 우리의 선진 금융서비스와 현지 수요를 결합시키면 (동남아 진출 시 은행업의) 성장 가능성이 매우 크다”고 진단했다. 예컨대 우리은행이 ‘당일 달러 송금 서비스’를 선보이자 인도네시아 현지 기업들과 해외 유학생을 둔 부모들이 깜짝 놀랐다고 한다. 현지에서 달러 송금은 최소 하루 이상 걸리기 때문이다. 중국에서는 한국 은행들 가운데 가장 먼저 직불카드를 선보이기도 했다.

2012년 4월 진출한 인도 시장에서도 빠른 성장세를 끌어내고 있다. 설립 첫해에 총자산 5000만 달러, 영업수익 250만 달러에 불과했던 첸나이지점은 지난해 말 총자산 1억여 달러, 영업수익 400만 달러로 1년 새 두 배 성장했다. 여세를 몰아 뉴델리와 뭄바이 등 인도 전역으로 영업망을 확장할 계획이다.

지난해 9월 시작한 베트남 지점(하노이·호찌민)의 법인 전환 작업도 올해 안에 끝낼 작정이다. 국내 은행 가운데 맨 먼저 브릭스(브라질, 러시아, 인도, 중국)에 ‘깃발’을 꽂은 곳도 우리은행이다. 2011년 9월 브라질에 현지 법인을 설립했다. 중동과 아프리카 시장도 넘보고 있다. 중동은 이미 두바이 지점 개설 작업에 착수했다. 아프리카는 SC·씨티 등 먼저 진출한 선진 은행과 손잡고 ‘코리아 데스크’를 운영 중이다. 임기 안에 중국에서 동남아를 거쳐 중동, 아프리카, 남미로 이어지는 ‘글로벌 벨트’ 밑그림을 완성하겠다는 게 이 회장의 포부다. 이 회장은 “2016년까지 아시아 톱10, 글로벌 톱50 은행에 진입한다는 목표가 달성 불가능한 것만은 아니다”라고 강조했다. 2020년에는 해외영업망 300개 구축이 목표다. 해외 자산과 수익 비중을 지금의 5%에서 15%로 끌어올리겠다는 것이다.

구정한 한국금융연구원 연구위원은 최근 낸 ‘국내 은행의 해외진출 전략 시사점’ 보고서에서 “해외 진출의 성패를 가늠 짓는 요소 가운데 하나는 최고경영자(CEO)의 비전”이라면서 “왜 그 나라에 진출하려고 하는지, 어떤 형태로 어느 수준까지 도달하려 하는지 등에 대한 CEO의 목표가 뚜렷하면 성공 확률이 높다”고 지적했다.

안미현 기자 hyun@seoul.co.kr

2014-04-21 14면