연말정산 후폭풍… “절세 상품 어떤것들 있어요” 문의 폭증

‘13월의 보너스’가 ‘13월의 세금 폭탄’으로 돌아오며 월급생활자들의 한숨이 커지고 있다. 당장 올해 연말정산은 법 개정을 통해 오는 5월 소급 적용받을 가능성이 높아졌지만 내년부턴 ‘소득공제→세액공제’ 변화를 온몸으로 체감해야 한다. ‘세금을 덜 내고 덜 받도록 하겠다’는 큰 그림은 유지하겠다는 것이 정부 방향인 만큼 ‘13월의 보너스’를 기대한다면 발품과 손품을 팔아 스스로 ‘세(稅)테크’에 나서야 하는 상황이다. 연말정산 후폭풍으로 은행권 절세 상품에 대한 직장인들의 관심이 뜨겁다.

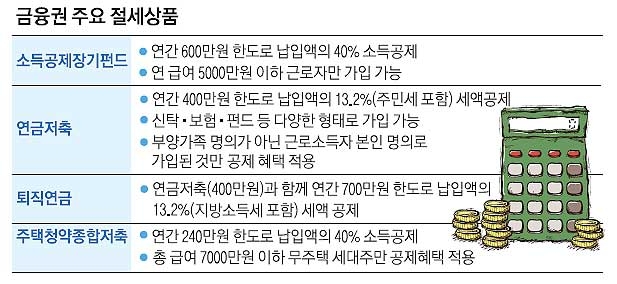

대표적인 절세 상품으로는 소득공제장기펀드(소장펀드), 연금저축, 퇴직연금, 주택청약종합저축 등이 있다. 일명 ‘소장펀드’로 불리는 장기집합투자증권저축펀드는 자산총액의 40% 이상을 국내 주식에 투자하는 장기 적립식 펀드다. 연간 납입한도는 600만원, 계약 기간은 최소 10년 이상이다. 납입액의 40%(최고 240만원)를 공제해 줘 연말정산 때 39만 6000원(240만원×세율 16.5%)을 돌려받을 수 있다. 올해 말까지 가입할 수 있는데 가입 자격 여부를 꼼꼼히 확인해야 한다. 소장펀드로 연말정산 때 소득공제를 받았다가 ‘가입부적격자’로 판명 나면 공제받은 세금은 물론 가산세까지 추징당할 수 있다. 가입 대상은 가입 시점 기준으로 직전 과세 연도의 총급여액이 5000만원을 넘지 않는 근로소득자다. 5000만원 이하여도 종합소득 과세표준에 합산되는 종합소득이 있으면 안 된다.

연금저축은 연간 1800만원 한도 안에서 근로자가 아니어도 가입할 수 있는 개인연금 상품이다. 연간 납입금의 최대 400만원까지 13.2%(주민세 포함) 세액공제를 받을 수 있다. 400만원을 꽉 채워 넣었다고 하면 52만 8000원을 공제받을 수 있다. 노후 대비와 세제 혜택을 모두 노릴 수 있는 상품이다. 월간 또는 분기 납입 한도가 없어 해가 바뀌기 전에 일시에 목돈을 넣어도 혜택을 받을 수 있다. 연금저축신탁, 연금저축보험, 연금저축펀드 등 상품 성격도 다양하다. 다만 반드시 근로소득자 본인 명의로 가입된 것만 공제 혜택을 받을 수 있다는 점에 주의해야 한다. 기본공제 대상자인 부양가족 명의로 가입한 것은 공제가 안 된다.

각종 보장성 보험도 연금저축과 마찬가지로 보험료 납입액 연 100만원 한도 안에서 납입액의 12%에 세액공제 혜택이 주어진다.

퇴직연금은 올해 세제 혜택이 확대된 상품이다. 지난해에는 연금저축만 연 400만원 한도에서 세액공제가 주어졌는데, 올해부터는 연금계좌 세액공제 한도와 별도로 퇴직연금 공제 한도가 연 300만원 추가됐다. 총급여 7000만원 이하로 무주택 가구주라면 주택청약종합저축을 공략할 만하다. 소득공제 한도가 올해 240만원으로 두 배 커졌다. 납입액의 40%까지 공제 혜택을 받을 수 있다.

이유미 기자 yium@seoul.co.kr

2015-01-23 20면