담합은 불가능 vs 은행 주도 가능… 명예 건 입증싸움

3년 7개월을 끌어온 양도성예금증서(CD) 금리 담합 의혹이 새 국면에 접어들었다. 공정거래위원회가 최근 6개 시중은행에 ‘담합 혐의가 있다’는 조사결과서를 전달해서다. 은행들은 펄쩍 뛴다. 다음달 열리는 공정위 전원회의에서 양측의 치열한 격돌이 예상된다. 담합으로 결론 날 경우 시중은행들은 법정으로 가겠다는 태도여서 최종 결론이 나기까지는 오랜 시간이 걸릴 것으로 보인다.

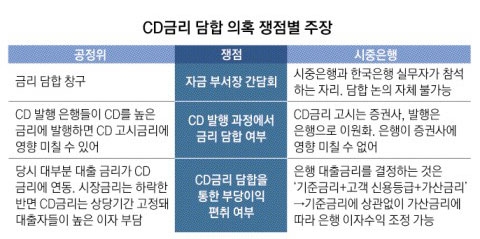

은행들의 반박 논리는 한결같다. “(자금부서장 간담회는) 19개 은행의 자금업무 담당 부서장과 한국은행의 국장급이 참석하는 자리라 담합 모의 자체가 불가능하다”는 것이다. 이 간담회는 지금도 매달 열린다.

CD금리 담합이 ‘구조상 불가능하다’는 주장도 펼친다. CD금리 고시 기관과 발행(판매) 기관이 증권사와 은행으로 나뉘어 있어서다. CD금리는 하루 두 차례 10개 증권사가 써낸 금리 중 최고·최저금리를 제외한 8개 금리를 평균해 금융투자협회가 고시한다. A은행 자금부장은 “은행들이 금리 고시기관인 10개 증권사를 집단적으로 압박한다는 것은 상상에 가깝다”고 주장했다.

CD 거래량이 워낙 적은 탓에 시장 왜곡 현상이 발생할 수 있다는 점을 공정위가 간과했다는 지적도 있다. CD 거래량은 2008년(224조원) 꼭지를 찍고 2011년(54조원) 4분의1 토막 수준으로 오그라들었다. B증권사 관계자는 “당시 CD 발행량이 거의 없어 고시금리 책정 시 참고할 만한 금리가 없었다”며 “이 때문에 전날 금리를 습관적으로 그냥 써내곤 했다”고 말했다. 그러다 보니 CD금리가 ‘고정’이 됐다는 것이다.

반론도 있다. 조영무 LG경제연구원 연구위원은 “당시 CD금리는 신용등급 AAA등급의 7개 시중은행만 발행이 가능했다”며 “몇몇 은행이 CD를 높거나 낮은 금리로 발행하면 CD금리에 상당한 영향을 미칠 수 있는 구조였다”고 지적했다.

이에 대해 C은행 자금담당 부행장은 “각 영업점이나 본부에서 가산금리 범위 안에서 금리를 깎아 주거나 덧붙이는 것이 가능한 데 ‘목숨’까지 걸어가며 기준금리(CD금리)를 담합할 이유가 없다”고 목소리를 높였다.

담합 혐의자로 지목된 6개 시중은행은 소송도 함께 고려하고 있다. 해당 은행의 한 부행장은 “설사 소송에서 이기더라도 (이미 담합 당사자로 지목돼) 금융사 신뢰도와 이미지는 금이 갔다”고 주장했다. 공정위는 민감한 현안이어서 오래 공들여 조사한 만큼 혐의 입증에 자신 있다는 태도다.

이유미 기자 yium@seoul.co.kr

2016-02-17 20면