(중) 재단 통한 기부는 ‘꼼수’인가

자수성가를 통해 30조원대 기업을 일군 나재벌 회장은 그동안 사회에 진 빚을 갚겠다며 계열사 보유 지분을 출자해 재단을 세웠다. 나 회장은 재단 이사장으로 활동하며 문화 예술계에서 큰손으로 불렸다. 그러다 건강상의 이유로 경영 일선에서 물러나면서 아들 나승계 부회장에게 이사장직을 물려줬다. 2대 이사장으로 취임한 나 부회장은 부친이 보유한 재단 지분을 고스란히 가져왔다. 그러면서도 상속증여세는 한 푼도 내지 않았다. 공익재단에 출연한 계열사 지분 5%(성실공인법인 10%)까지는 세금을 물리지 않기 때문이다.

애초부터 기업과 재단은 공존할 수 없다는 의견도 있다. 기업은 자본 축적과 사익 추구가 목적이고, 재단은 자본 유출과 공익 추구가 본성인데 어떻게 양립 가능할 수 있냐는 지적이다. 하지만 자본주의가 발달한 선진국에서도 기업 재단은 활성화돼 있다. 우리 법은 의결권 있는 주식의 비과세 한도를 5%로 제한(5%룰)하고 있지만, 미국과 일본은 각각 20%, 50%까지 허용해 준다. 독일과 영국은 아예 제한을 두지 않고 있다. 기업 재단을 규제하는 것보다 허용했을 때 얻는 실익이 크다고 본 것이다. 단, 조건은 공익성을 갖췄을 때다. 백분율 기준은 오히려 기업들에 면죄부를 주는 꼴이 되기 때문이다.

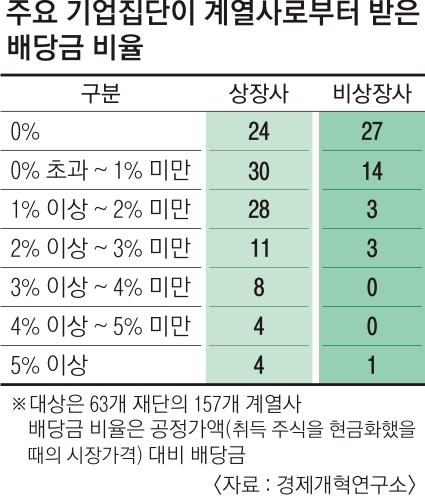

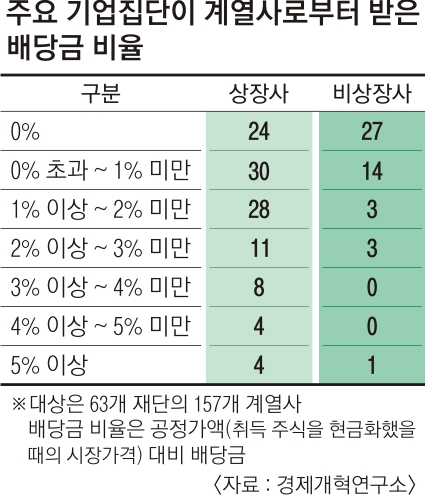

기업이 재단에 출연한 계열사 주식이 배당 형태로 다시 재단에 환원되지 않으면 공익 목적으로 출연한 게 아닐 수 있다는 주장이 나오는 것도 이런 이유에서다. 아쉽게도 국내 주요 재단(63곳) 중에서 계열사로부터 받은 배당금 비율(공정가액 대비 배당)이 5%를 넘는 곳은 5곳뿐이다(경제개혁연구소·2015년 기준). 계열사 51곳은 배당을 아예 안 했다. 평균 배당금 비율은 1.31%로 예금 금리 수준에 그친다. 정몽구 현대차 회장이 8500억원을 출연해 설립한 현대차 정몽구재단의 경우 외부 기부금 없이 배당수익, 펀드랩분배금수익 등으로 운용되는데, 2015년 배당수익은 약 46억원이다.

문제는 배당을 하지 않아도 강제할 길이 없다는 점이다. 이 때문에 정치권에서는 재단이 보유한 계열사 주식 전체에 대해 의결권을 제한하자는 법안을 내놓기도 했다. 편법 승계의 길을 원천 차단하자는 것이다. 하지만 이보다는 공익 재단의 요건을 보다 엄격하게 규정해 공익성을 갖춘 재단만 허용하자는 주장이 설득력을 지닌다. 곽관훈 선문대 경찰행정법학과 교수는 “재단의 법적 정의가 너무 모호하게 규정돼 있다”면서 “일본처럼 공익성 기준을 엄격하게 적용해 공익성이 없다고 판단되면 (주식 출연의) 1%도 허용하지 말고, 그렇지 않으면 규제를 풀어 정부 예산의 사각지대에 놓인 복지를 기업 재단이 메울 수 있도록 해야 한다”고 말했다.

김헌주 기자 dream@seoul.co.kr

2017-04-12 20면