노후가 불안한 대한민국

필요소득 월평균 198만원은퇴준비지수 갈수록 후퇴

1인가구 연금 가입률 최저

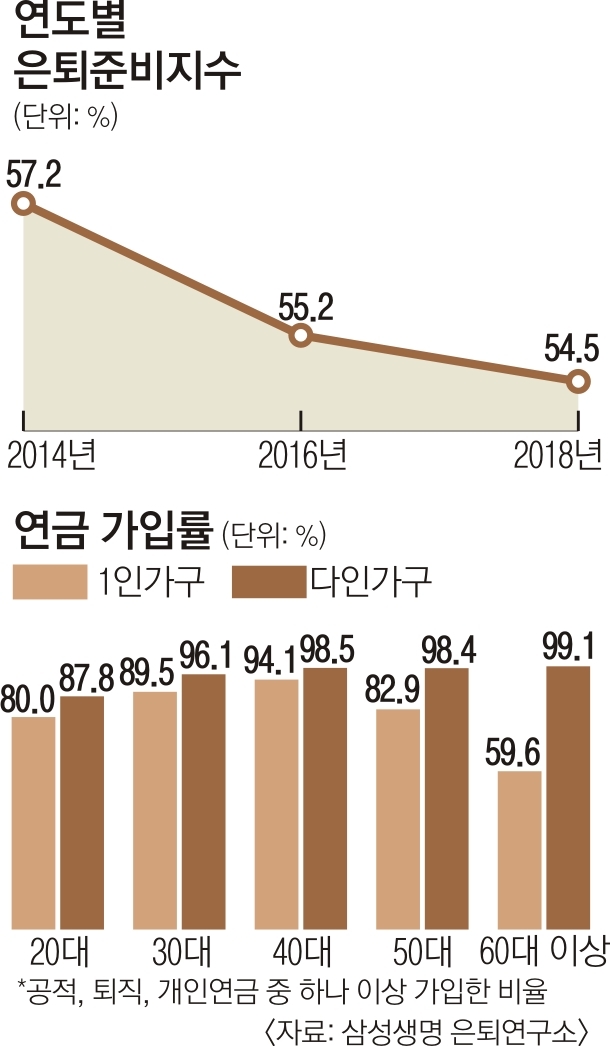

삼성생명 은퇴연구소가 25~74세 비은퇴자 1953명을 대상으로 조사해 5일 발표한 ‘은퇴준비지수 2018’ 보고서에 따르면 올해 은퇴준비지수는 54.5점으로 나타났다. 은퇴준비지수는 재무, 건강, 활동, 관계 등 영역에 대해 응답자의 ‘실행점수’를 먼저 구하고 은퇴준비에 대한 주관적 평가인 ‘자기 평가점수’를 반영해 산출한 것이다. 100점 만점으로 2년 마다 조사했다. 2014년엔 57.2점, 2016년 55.2점에 이어 지속적으로 후퇴했다.

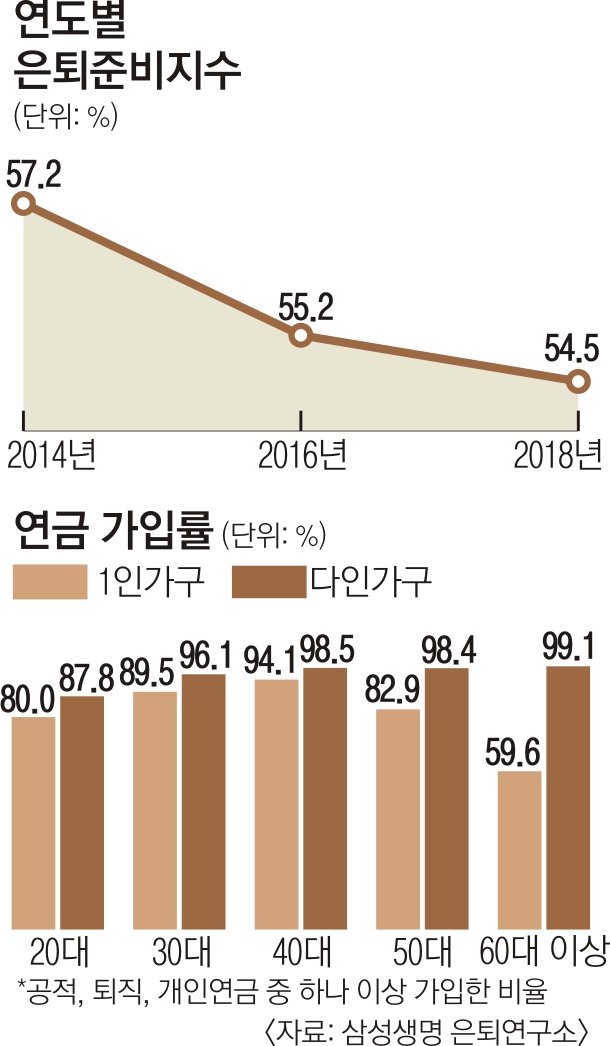

보고서는 “고령사회 진입, 수명증가 등으로 인해 은퇴준비에 대한 자신감이 떨어지고 노후불안감이 커졌기 때문”이라고 분석했다. 1인가구의 은퇴준비지수는 50.5점으로 다인가구(54.9점)는 물론 전체 평균보다 낮았다. 1인가구의 노후대비 저축액과 자산규모가 다인가구보다 적기 때문이다. 공적연금, 퇴직연금, 개인연금 중 하나 이상 가입한 비율인 연금 가입률도 상대적으로 낮았다. 60대 이상 1인가구의 연금 가입률은 59.6%로 다인가구(99.1%)보다 현저히 낮았다.

노후 필요소득으로 응답한 금액은 평균 월 198만원으로 집계됐다. 2014년엔 207만원, 2016년엔 193만원이었다. 노후에 대비해 저축하는 금액은 월 41만원이었다. 2016년(40만원)과 비슷하지만 2014년(15만원)보다는 크게 늘었다.

보고서에 따르면 소득수준이 높을수록 여가를 더 잘 누리는 것으로 나타났다. 월 소득 550만원 이상인 집단은 여가활동 다양성, 여가시간, 자기계발 등을 합산한 활동실행점수가 50.1점이었지만 월 소득 250만원 미만은 38.6점에 불과했다.

윤성은 은퇴연구소 책임연구원은 “연금, 보장성 보험 등 재무적 준비뿐 아니라 은퇴 후 어떻게 시간을 보낼지 등 비재무 영역에 대해서도 준비가 필요하다”고 말했다.

최선을 기자 csunell@seoul.co.kr

2018-04-06 21면