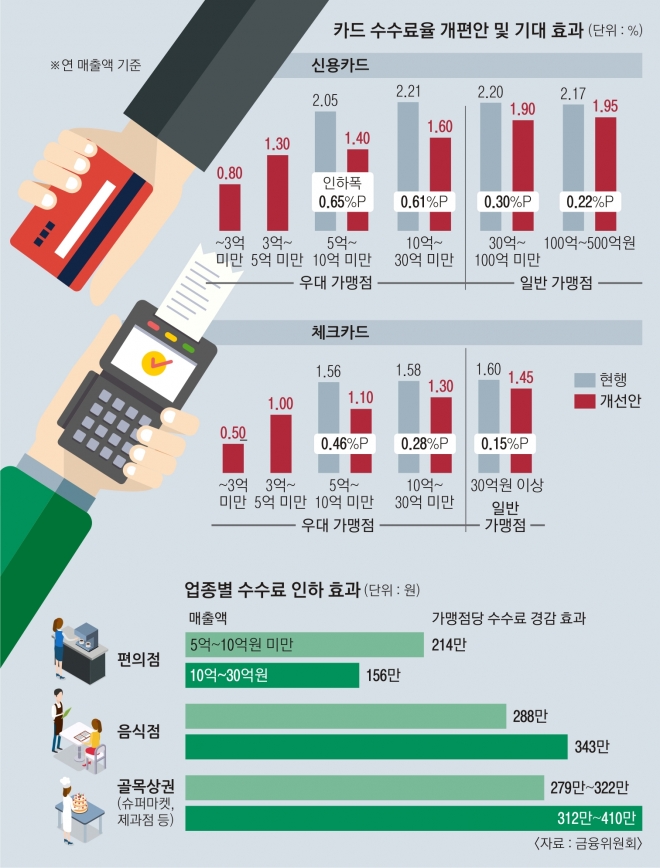

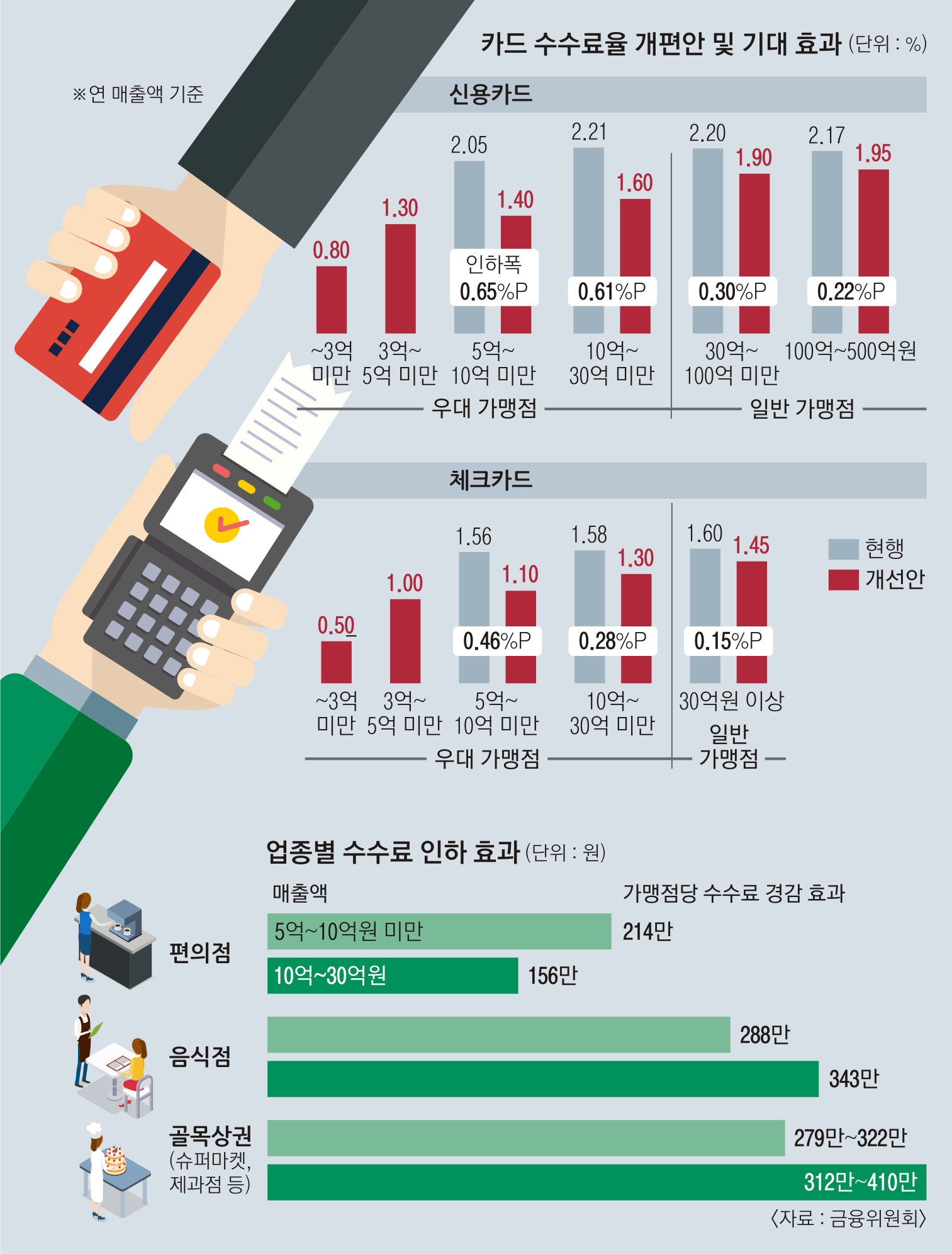

매출 5억~30억 가맹점도 우대수수료율

점포 24만 4000곳 수수료 인하 효과매출 5억~10억 가맹점 147만원 혜택

음식점은 최대 343만원 수수료 덜 내

금융위 “모두 1조 4000억 비용 절감”

“손쉬운 방법으로 생색만 냈다” 반론도

금융위의 개편안에 따르면 매출 5억~30억원인 카드 가맹점의 수수료율은 1% 중반으로 낮아진다. 반면 기존 매출 5억원 미만 가맹점의 수수료율은 그대로 유지된다.

이는 이전 카드수수료 인하 조치에 따른 혜택이 매출 5억원 미만 영세 가맹점에 집중됐기 때문이다. 금융위는 카드수수료 적격 비용을 계산한 결과 1조 4000억원의 비용을 줄일 수 있을 것으로 봤다. 이 중 지난해 수수료율 체계를 개편한 효과를 제외한 8000억원을 이번 수수료율 인하안에 쓰게 했다.

금융위 최훈 금융산업국장은 “이제까지 혜택을 덜 본 매출 5억~30억원 구간의 부담을 덜어 주는 것이 개편안의 방향”이라면서 “매출 10억~30억원 가맹점 수수료를 낮추는 것에 대해 과도하지 않냐는 고민도 있었지만, 이들이 차지하는 비중과 사회·경제적 효과가 적지 않다고 판단해 우대수수료 구간에 포함했다”고 설명했다.

우대수수료율 적용 기준을 연매출 5억~30억원으로 확대하면서 추가 혜택을 받게 된 카드가맹점은 24만 4000곳이다. 이 중 매출 10억~30억원 가맹점은 4만 6000곳이다. 이와 함께 금융위는 연매출 30억~100억원인 가맹점의 평균 수수료율은 2.20%에서 1.90%로, 100억~500억원인 가맹점은 2.17%에서 1.95%로 낮추도록 유도할 방침이다. 대기업을 제외한 중소기업의 카드수수료도 낮추겠다는 뜻이다.

이번 조치로 매출 5억~10억원 가맹점 19만 8000곳은 한 해 약 147만원의 수수료를 아낄 수 있을 것으로 전망된다. 또 연매출 10억~30억원 가맹점 4만 6000곳도 연간 약 505만원의 수수료 부담이 줄 것으로 예상된다.

업종별로는 담배를 파는 연매출 5억~10억원 편의점은 약 214만원, 10억~30억원 편의점은

156만원의 혜택을 받게 된다. 음식점은 연매출 5억~10억원은 약 288만원, 10억~30억원은 약 343만원의 수수료가 준다. 연매출 5억~10억원인 슈퍼마켓과 빵집 등 골목상권 가맹점은 279만~322만원, 10억~30억원 구간은 312만~410만원의 비용을 각각 절감할 수 있게 됐다.

일각에선 금융당국이 자영업자들에 대한 근본 대책 없이 카드수수료율 인하라는 손쉬운 방법으로 생색을 내고 있다고 지적한다. 금융당국은 2012년 매출 2억원 이하 가맹점의 수수료율을 1.8%에서 1.5%로 0.3% 포인트 낮춘 것을 시작으로 2015년과 지난해에도 카드수수료율을 내렸다. 반면 수수료율 인하와 함께 논의된 ‘신용카드 의무수납제 폐지·완화’는 중장기 검토 과제로 넘겨졌다. 또 가맹점들의 단체협상권을 강화하는 방안도 연구를 추진하는 선에서 정리됐다. 카드 산업 건전성 강화를 위해 고비용 마케팅 개선과 빅데이터 서비스 활성화, 영수증 출력 의무 폐지, 가맹점 계약 갱신 효율화 등이 제시됐지만 실효성은 의문이다. A카드사 관계자는 “카드수수료 부담보다 최저임금인상에 따른 인건비 부담과 내수 침체가 자영업자들에겐 더 큰 문제일 것”이라고 꼬집었다.

당국이 수수료 인하의 방법으로 마케팅 비용을 줄이도록 카드사를 압박하는 것에 대한 비판도 제기되고 있다. 카드사가 마케팅 비용을 줄이면 소비자들이 받는 포인트나 구매 할인 혜택이 줄어들 가능성이 크기 때문이다. 특히 이제까지 수수료율 인하 혜택을 받았던 가맹점들은 매출 5억원 이하의 영세 사업자였지만, 이번에는 연매출 30억원을 올리는 사업자도 포함됐기 때문에 반발이 클 수 있다.

금융위는 지난해 카드 사용자가 낸 연회비(8000억원)에 비해 부가서비스 혜택(5조 8000억원)이 과도해 조정이 필요하다는 입장이다. 이에 대해 한 금융사 관계자는 “있던 혜택을 줄이고, 가맹점의 카드수수료율을 낮춰 주라는 논리”라면서 “연매출 30억원에 이르는 자영업자들에게 혜택을 주기 위해 기존에 자신이 받던 혜택을 줄여야 한다는 이야기에 동의할 소비자가 얼마나 될지 의문”이라고 말했다.

김동현 기자 moses@seoul.co.kr

2018-11-27 3면