금융권에서 가장 먼저 인터넷전문은행 진출 의사를 밝혔던 미래에셋이 두 달여 만에 ‘철회’를 선언했습니다. “잘하는 것을 잘하겠다”는 게 미래에셋의 변(辯)입니다. 하지만 “돈 냄새를 가장 잘 맡는다”는 미래에셋이 인터넷은행에서 철수하기로 한 것은 “돈이 안 된다는 결론을 내려서 아니겠느냐”라는 얘기가 금융권에서 분분합니다. 인터넷은행의 초기 투자 비용은 수천억원대로 추산되지만, 수익성은 그 누구도 예측을 못 하고 있습니다. 게다가 금융 당국의 기류상 아무래도 인터넷은행 주도권은 정보통신기술(ICT) 업체로 넘어갈 게 분명해 보입니다. 미래에셋으로서는 모험에 비해 얻을 게 별로 없다고 판단할 법도 합니다.

이미지 확대

닫기이미지 확대 보기

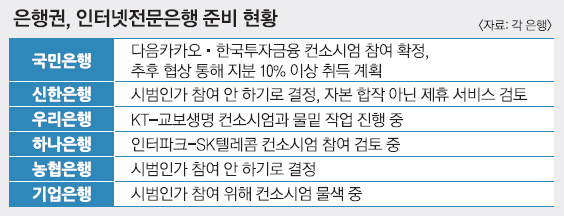

미래에셋이 인터넷은행을 포기한 날 국민은행은 다음카카오 컨소시엄과 손을 잡았습니다. 전날 다음카카오에게서 “같이 해보자”는 제안을 받고 하루 만에 전격 참여하기로 결정했다는 게 국민은행 측 설명입니다. 구체적인 제휴 조건은 차차 조율하기로 했다고 합니다. 국민은행은 지분 10% 이상을 갖겠다는 태도입니다. 하지만 다음카카오가 순순히 응할지는 미지수입니다. 다음카카오에게 국민은행은 그저 사업 신청 요건을 갖추기 위한 하나의 구성원에 불과하기 때문입니다. 국민은행이 너무 성급하게 다음카카오의 제안을 받아들였다는 말들이 나오는 것도 이런 맥락에서입니다.

똑같은 제안을 우리은행이 거절한 것도 흥미로운 대목입니다. 비공식적이기는 하지만 우리은행은 국민은행에 앞서 다음카카오 인사로부터 컨소시엄 참여 제안을 받고 거절했다고 합니다. KT-교보생명과 물밑 협상을 진행하고 있기 때문이기도 했지만 참여 조건이 맘에 들지 않았다고 하네요. “(인터넷은행 설립 뒤) 유동성에 문제가 생기면 은행이 책임져야 하는데 10% 정도의 지분으로는 어림도 없다”는 게 우리은행의 생각입니다.

우리은행은 어느 은행보다 인터넷은행 시범 인가에 목말라 있습니다. ‘인터넷은행 1호 사업자’라는 수식어를 얻게 되면 주가에 긍정적 영향을 미치고 민영화 추진에도 도움이 될 것으로 보이기 때문입니다. 그렇다 해도 득과 실을 신중하게 따지는 분위기입니다.

신한, 농협은행 등은 이번 시범 인가에 참여하지 않기로 잠정 결론을 냈습니다. 하나은행은 인터파크-SK텔레콤 컨소시엄의 참여를 저울질하고 있고, 미래에셋 컨소시엄에 관심이 많았던 기업은행은 다른 짝을 찾고 있는 중입니다. 권선주 기업은행장의 말처럼 인터넷은행은 ‘반드시 뛰어들어야 할 새로운 시장’일까요. 아니면 대다수 행장들 생각처럼 ‘인터넷뱅킹과의 차별성이 별로 없어 그다지 매력적이지 않은 시장’일까요. 누구의 판단이 옳을지 사뭇 ‘미래’가 궁금해집니다.

금융투자소득세는 주식, 채권, 파생상품 등의 투자로 5000만원 이상의 이익을 실현했을 때 초과분에 한해 20%의 금투세와 2%의 지방소득세를, 3억원 이상은 초과분의 25% 금투세와 2.5%의 지방소득세를 내는 것이 골자입니다. 내년 시행을 앞두고 제도 도입과 유예, 폐지를 주장하는 목소리가 맞서고 있습니다. 당신의 생각은?

미래에셋이 인터넷은행을 포기한 날 국민은행은 다음카카오 컨소시엄과 손을 잡았습니다. 전날 다음카카오에게서 “같이 해보자”는 제안을 받고 하루 만에 전격 참여하기로 결정했다는 게 국민은행 측 설명입니다. 구체적인 제휴 조건은 차차 조율하기로 했다고 합니다. 국민은행은 지분 10% 이상을 갖겠다는 태도입니다. 하지만 다음카카오가 순순히 응할지는 미지수입니다. 다음카카오에게 국민은행은 그저 사업 신청 요건을 갖추기 위한 하나의 구성원에 불과하기 때문입니다. 국민은행이 너무 성급하게 다음카카오의 제안을 받아들였다는 말들이 나오는 것도 이런 맥락에서입니다.

미래에셋이 인터넷은행을 포기한 날 국민은행은 다음카카오 컨소시엄과 손을 잡았습니다. 전날 다음카카오에게서 “같이 해보자”는 제안을 받고 하루 만에 전격 참여하기로 결정했다는 게 국민은행 측 설명입니다. 구체적인 제휴 조건은 차차 조율하기로 했다고 합니다. 국민은행은 지분 10% 이상을 갖겠다는 태도입니다. 하지만 다음카카오가 순순히 응할지는 미지수입니다. 다음카카오에게 국민은행은 그저 사업 신청 요건을 갖추기 위한 하나의 구성원에 불과하기 때문입니다. 국민은행이 너무 성급하게 다음카카오의 제안을 받아들였다는 말들이 나오는 것도 이런 맥락에서입니다.