성인 5명중 1명… 810만명 “금융접근권도 하나의 인권”

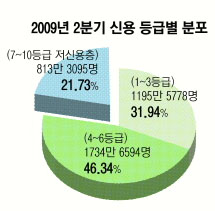

금융위원회에 따르면 우리나라 경제활동인구 중 810만명이 금융소외자다. 사실상 1금융권을 이용하지 못하는 7~10등급의 저신용층이다.

금융소외자에게 동네마다 몇 개씩 있는 은행은 없는 것만 못하다. 가봐야 찾아 쓸 돈도 없고, 돈을 빌려줄 리도 만무하다. 저신용자에게 급전이 필요할 때처럼 당혹스러운 일은 없다.

의료비나 생활비, 사업 운영자금이 필요하면 연 30~40%가 넘는 제2금융권이나 연 49%를 받는 대부업체를 찾을 수밖에 없다. 이마저도 안 되는 사람은 연 이자가 수백%까지 올라가는 불법 대부업체로 내몰린다. 일부 대출자들은 빌려주는 것만도 고마울 정도라 말한다.

하지만 결과는 참담할 때가 많다. 한번 고금리 대출을 쓰면 이자는 눈덩이처럼 불어나기 마련이다. 빚을 갚기 위해 더 높은 이자로 갈아타는 상황에 이르면 걷잡을 수 없어진다. 안타까운 것은 살기 위해, 뻔히 알면서도 고리의 불법사채로 눈을 돌릴 수밖에 없는 것이 저신용자들의 현실이란 점이다.

금융위원회에 따르면 지난해 국내 합법적인 대부업시장은 약 5조원. 하지만 불법사채 등 사금융 시장 규모는 모두 16조원이 넘을 것으로 추산한다. 조 단위라는 엄청난 무게만큼 우리 사회의 저신용자들이 절벽으로 내몰리고 있음을 뜻한다.

이 같은 맥락에서 최근 인권운동계에서 주목하고 있는 것은 ‘금융접근권’이다. 금융접근권이란 사회구성원이 대출 등 금융서비스에 접근할 수 있는 권리를 말한다.

돈 없이는 살 수 없는 자본주의 안에서 돈의 물줄기인 금융의 이용을 제한하는 것은 결국 사람에게 물이나 공기를 끊는 것과 마찬가지라는 문제의식에서 출발했다. 때문에 금융을 이용할 권리는 모든 사람이 누려야 할 기본권, 즉 인권으로 인식해야 한다는 주장한다. 이미 국제연합(UN)은 2005년을 ‘마이크로크레디트(Microcredit)의 해’로 선포했다.

소외된 사람 없는 금융망을 구축하는 데 적극 나서고 있는 것인데 쌀이나 비료, 물 등 자원중심의 지원을 넘어 금융이라는 무형의 지원이 절실하다는 점에 방점을 찍은 셈이다. 같은 맥락에서 최근 민·관이 협력해 일궈가는 미소금융이 주목받는 이유다.

유영규기자 whoami@seoul.co.kr

2010-02-05 5면