지출 많은 싱글녀, 저축·투자비중 70%까지 확대를…교육비 걱정 40대, 적립식펀드로 학자금 미리 준비

한창 일할 나이인 30~40대 직장인. 이들에게도 퇴직과 노후준비는 필수 항목이다. 부양가족이 없어도 자신을 위해 돈을 아끼지 않는 싱글녀와 자녀 교육비, 노후자금 마련이라는 갈림길에서 고민 중인 40대 가장의 사례를 통해 바람직한 노후 설계를 알아본다.

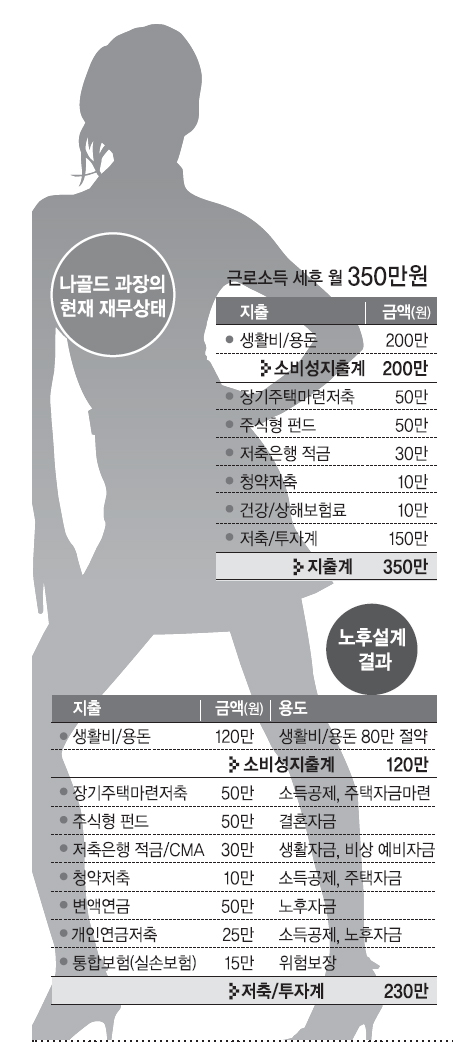

올해로 직장 생활 12년차인 잡지사 마케팅팀 과장 나골드씨. 세후 350만원의 월급을 받는 그는 잡지사에 다니는 만큼 유행에 민감한 골드 미스. 그러다 보니 옷값이며 문화비 등 생활비 지출이 매월 200만원가량 된다. 저축은 한 달에 150만원. 나씨 스스로 이 정도면 미래를 위해 든든하게 비축하고 있다고 생각하지만 그건 혼자만의 착각.

변민수 삼성생명 인천FP센터 팀장은 “나씨가 노후 준비에 성공하려면 소비성 지출을 줄이는 게 우선”이라고 조언했다. 나씨의 현재 소비성 지출은 전체 소득의 57.1%로 상당히 높은 편이다. 변 팀장은 “부양가족도 없고 대출도 없는 상황에서 월 평균 지출이 200만원이라면 지출의 혹독한 구조조정이 필수적”이라면서 “독신자의 경우 지출 비중은 소득의 30%대로 줄이고 저축·투자 비중을 70%까지 확대해야 한다.”고 조언했다.

따라서 나씨는 소비성 지출을 한 달에 80만원 더 줄이고 그 돈을 변액연금보험, 개인연금저축 등에 가입해 은퇴 자금을 모으는 것이 좋다. 나씨가 개인연금저축에 매월 25만원을 낸다면, 1년 납입금액인 300만원에 대해 45만원가량 소득 공제를 받을 수 있다. 단기 유동성 자금 마련을 위해 연 2~4%의 이자를 받을 수 있는 종합자산관리계좌(CMA)를 만들어 두는 것도 좋다.

중견기업에 다니고 있는 나대로(42) 차장. 월급 500만원을 받는 그는 자신의 노후자금 마련도 문제이지만 중학생 딸이 커 가면서 교육비 지출도 늘어 가계가 적자로 전환될까 고민이다.

40대는 자신의 보유재산과 월 수입과 지출, 부채 내역 등을 면밀히 분석하고 부동산과 금융상품의 보유 비율을 적절히 유지해 노후를 실제로 준비하는 시기이다. 자녀 교육비 때문에 여력이 안 되더라도 적은 금액이나마 장기적으로 모아두는 ‘마른 수건 쥐어짜기’가 절실하다.

변 팀장은 “저금리가 지속되는 지금 같은 상황에서는 적립식 펀드와 변액보험으로 학자금 주머니를 늘려 가야 한다.”면서 “나 차장의 경우 대출이자 부담을 줄이기 위해 정기예금으로 대출금을 갚으면 대출원리금 상환액 14만원을 매달 절감하게 된다. 또 생활비, 교육비를 20만원씩 아껴 변액연금보험 등에 넣어 노후 자금을 마련하는 게 좋다.”고 말했다.

변액연금보험은 펀드처럼 주식과 채권 등에 투자한 실적을 돌려받으면서 원금 보장이 되고 비과세 혜택도 받을 수 있다. 실적이 나쁘더라도 최소한 자기가 낸 보험료만큼 돌려받을 수 있다. 변 팀장은 “원금 보장 기능을 감안하면 주식 투자 비중이 50% 이상인 공격적인 상품을 선택해도 괜찮다.”고 말했다.

정서린기자 rin@seoul.co.kr

2010-05-11 11면